インボイス制度対応商品

インボイス制度とヒサゴの伝票

インボイス制度とヒサゴの伝票

2023年10月よりインボイス制度がスタートしましたが、

実際に始まってみると「何を書けばよいのか」とお困りではありませんか?

必要な項目がわかりやすいヒサゴの伝票が、みなさまの業務をサポートします!

インボイス制度とは?

2023年10月1日から導入された、複数税率に対応した仕入れ税額控除の方式です。

消費税の仕入税額控除を受けるためには「適格請求書(インボイス)」の交付と保存が必要になります。

「適格請求書」…売り手が買い手に対して正確な適用税率や消費税額等を伝える手段であり、現行の区分記載請求書に「登録番号」、「適用税率」、「税率ごとに区分した消費税等」の記載が追加されたものです。

売手側

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。

(また、交付したインボイスの写しを保存しておく必要があります)

少額(3万円未満)の場合も、必要項目を記載したインボイス(領収書やレシート等)が必要です!

買手側

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

-

詳細は「国税庁」のホームページ

をご覧ください

をご覧ください

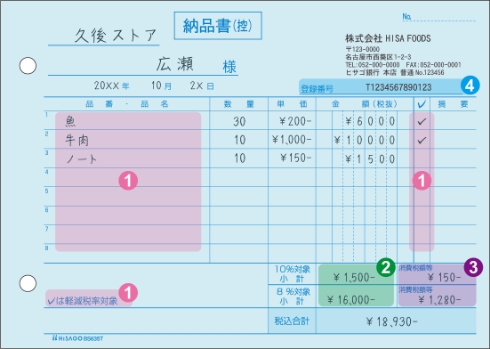

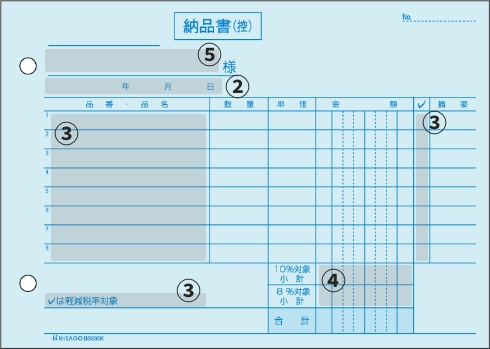

インボイス(適格請求書)の必要項目とは

適格請求書(インボイス)には、次の事項が記載されていることが必要です。

インボイス制度前の伝票と比べて、記載すべき内容(下記赤字部分)が増えています。

記入すべき5項目

-

1

取引内容と軽減税率の対象の場合は

その旨 -

2

税率ごとに区分して合計した

金額と適用税率 -

3

税率ごとに区分した消費税額等

-

4

適格請求書発行事業者の氏名または名称および登録番号

-

5

取引年月日

インボイス制度対応商品

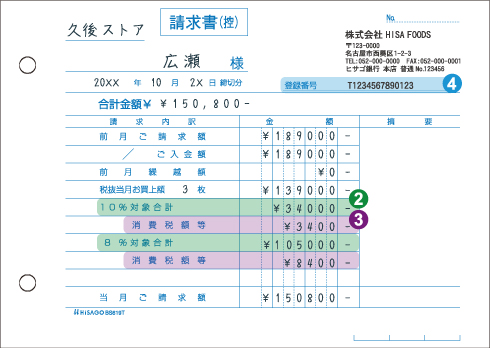

ヒサゴの伝票なら記入漏れなしで安心!

ヒサゴの伝票なら、税率などの

記入すべき項目12345

を印刷済み!

記入漏れやミスをしにくい仕様です。

(下例をご参照ください)

記入すべき5項目

-

1

取引内容と軽減税率の対象の場合は

その旨 -

2

税率ごとに区分して合計した

金額と適用税率 -

3

税率ごとに区分した消費税額等

-

4

適格請求書発行事業者の氏名または名称

および登録番号 -

5

取引年月日

登録番号の記入欄があるため、記入漏れを防げて便利です!

うっかり記入漏れしがちな「税率」「税率ごとの消費税額」欄があるため、

不備による伝票再発行の手間の削減につながります。

対応が間に合わなかった場合

インボイス制度には経過措置が

設けられています

2029年3月までは、免税事業者等からの仕入れについて、仕入税額相当額の経過措置が設けられています!

急激な変化緩和の観点から、免税事業者等からの仕入れについて、経過措置期間中はインボイスではなく「区分記載請求書」に必要な項目を記載することで、一定割合の控除が可能となります。

例 : BS635K

➀請求書発行者の氏名又は名称

②取引年月日

③取引内容(軽減税率対象品目の場合はその旨)

④税率ごとに区分して合計した税込金額

⑤請求書受領者の氏名または名称

- 登録番号は記載しない

ヒサゴでは、区分タイプの伝票もご用意しております!

- インボイス制度の詳細は、税務署等にご相談ください。

の伝票は

記入漏れ防止の安心設計